소개

이 회사는 주로 통신 모듈로 유명한 회사이다. 컴퓨터에 조금 관심이 있는 사람은 공유기의 프로세서로 익숙한 이름이다. 주로 고급형 공유기에 쓰이고 있다. (꼭 그런 건 아니지만, 리얼텍은 주로 저가형에 쓰인다.)

그런 회사가 언제부턴가 AI 관련주로 오르내린다. 증권사 레포트나 회사 소개(나무위키 등)를 봐도 딱히 AI와 직접적으로 관련된 제품은 없어보인다.

그렇다면 왜 AI 테마로 분류되어 조명을 받고 있을까?

투자포인트 1. ASIC 반도체(AI 반도체)

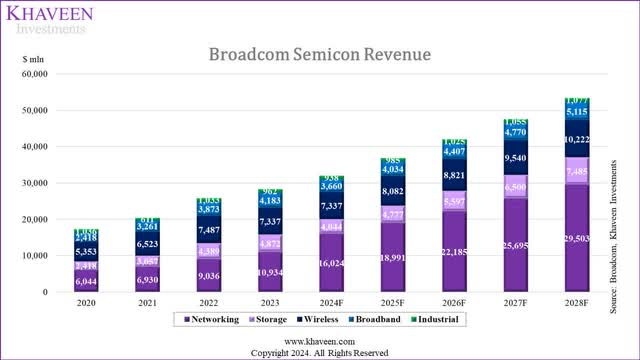

이 회사가 주목 받는 이유가 바로 ASIC, 맞춤형 반도체 부분이다. 브로드컴은 구글, 마이크로소프트, 메타 플랫폼스 등에 맞춤형 인공지능 프로세서 칩(TPU)을 공급하고 있으며, 이는 매출의 큰 부분을 차지하고 있다. 브로드컴의 Hock Tan, 사장 겸 CEO은 반도체 매출의 20% 가량이 AI 관련 분야에서 나오고 있다고 공개했으며, 24년에는 40억 달러로, 반도체 매출의 25%에 달할 것으로 언급했다.

(출처 : KHAVEEN investment, seeking alpha)

비단 회사 CEO의 호언 장담이 아니더라도, AI 반도체 시장이 뜨거워지고 있음은 누구나 알고 있는 사실이다. 엔비디아의 AI칩이 1만 5천 달러에 이르는 와중에도 가격은 계속해서 오를 것으로 전망되는 상황이다. 구글의 AI칩은 2000~3000달러로 알려졌다. 다만, 엔비디아의 품질과 물량, 또한 AI반도체 솔루션 역량을 단번에 내재화하기는 어려울 것이며 이는 브로드컴에는 기회일 수 있다.

앞으로도 천문학적 금액이 투자될 예정에 있는 분야인 만큼, 각 사의 탈 엔비디아 노력은 지속 될 전망이다. 엄청난 원가 절감으로 이어지기 때문이다.

이러한 가운데, 구글, 마이크로소프트, 메타 등의 TPU를 이미 공급하고 있으며, VMWare라는 자체 수요까지 가지고 있는 브로드컴의 실적 개선을 예상하는 일은 그리 어려운 일이 아니다.

투자포인트 2. 빈틈없는 포트폴리오

AI가 아무리 잘 나간다 한들, 다른 쪽에 구멍이 있다면 투자의 대상이 될 수 없다.

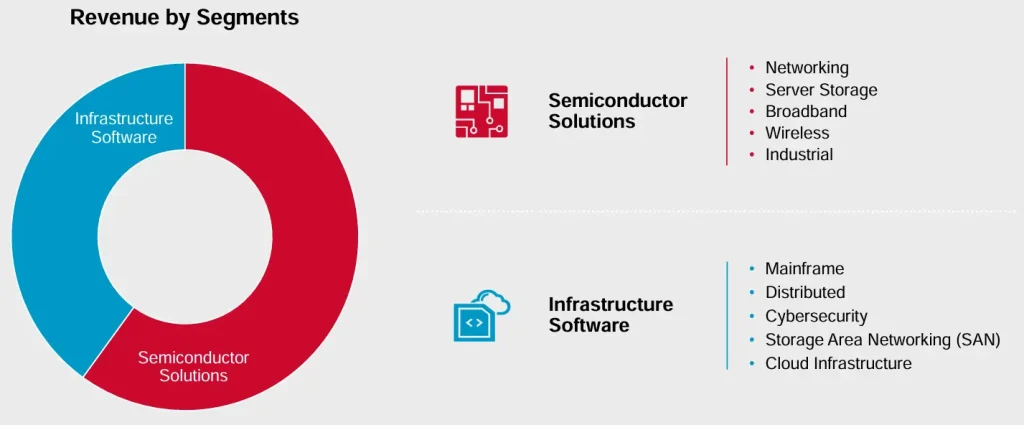

앞서도 잠시 언급했지만, 브로드컴은 반도체 관련 매출과 인프라 소프트웨어 매출이 있다. 위의 이미지(혹은 저 발표자료)만 봐서는 다소 오해의 소지가 있는데, 네트워킹, 서버 스토리지 등의 서비스를 직접 제공하는 것이 아니라 관련 반도체를 생산한다는 이야기다. 네트워크, 빅데이터 저장, 무선 통신, 산업용 광학, 모션 센서 등 사실상 우리가 단순히 첨단이라고 부르는 거의 모든 분야의 반도체를 다루고 있다.

가상화 소프트웨어로 유명한 VMWare의 합류로 인프라 소프트웨어 부문도 존재감이 커졌다.

VMWare의 제품을 이용하면 단일 컴퓨터 혹은 서버를 “가상으로” 분할하여 활용 할 수 있어, 하드웨어 이용의 유연성이 높아지고, 유지 보수가 용이하여 클라우드 컴퓨팅이나 서버 운용에 있어 각광 받는 기술이다. VMWare는 인프라 소프트웨어 부문 매출의 약 60%를 담당하고 있으며, 27년까지 20% 이상의 고성장이 예상되는 분야다.

이외에도 보안 솔루션으로 유명한 Symantec 또한 15% 이상의 고성장을 기대하고 있으며, 기업용 소프트웨어, 결제 보안 시스템등의 나머지 부문도 5% 내외의 양호한 성장이 예상되는 분야이다.

요약하면, 브로드컴 사업의 대부분은 AI의 성장과 직-간접적으로 엮여있으며, 적어도 발목을 잡지는 않을 것으로 보인다.

점검 포인트 1. 벨류에이션

실적이 좋아도 주식은 좋은 가격에 사야 한다. 그러나 애석하게도 가격은 항상 상대적이다.

본인의 경우 주식 매수에 있어 벨류에이션은 크게 중요하게 생각하지 않는 편이다.

다만, 섹터 내의 유사한 선택지 중 해당 종목이 어느 정도인지, 그리고 해당 종목의 역사적인 수준에서 얼마나 벗어나 있는지 정도는 확인한다.

평균과의 괴리는 본인의 판단과 가정이 정확할 때에는 각광 받는 종목이라는 근거가 되기도 하지만, 본인이 틀렸을 때는 하락의 명분일 수 있기 때문이다.

역시 싼 가격은 아니다. 그러나, 잘 나가는 섹터의 유망한 종목이라면 못 살 가격도 아니다.

본인의 투자 전략과 성향에 따라 판단하도록 하자.

| 항목 | 브로드컴 | 브로드컴 (5년 평균) | 섹터 중간값 |

|---|---|---|---|

| PER (TTM) | 37.95 | 39.25 | 28.20 |

| PER (FWD) | 34.44 | 34.86 | 27.14 |

| PEG (TTM) | 1.56 | – | 1.10 |

| PSR (TTM) | 14.50 | 7.33 | 2.87 |

| PSR (FWD) | 11.76 | 6.84 | 2.88 |

| PBR (TTM) | 21.60 | 9.05 | 3.08 |

| PBR (FWD) | 24.36 | 9.62 | 4.09 |

| 배당률 (TTM) | 1.52% | 2.97% | 1.50% |

역시 싼 가격은 아니다. 그러나, 잘 나가는 섹터의 유망한 종목이라면 못 살 가격도 아니다.

본인의 투자 전략과 성향에 따라 판단하도록 하자.

리스크 1. 빅테크 칩 자체 개발

오해의 여지가 있을 수 있어 짚고 넘어가자면 브로드컴에게 있어 ‘탈 엔비디아’와 빅테크들의 ‘반도체 내재화’는 다른 개념이다.

브로드컴은 엔비디아와 마찬가지로 팹리스 기업이다. 건축으로 비유하자면 설계(Fabless)를 하는 기업이며, 건축(Foundry → 삼성전자, TSMC)을 하지는 않는다.

다만, 엔비디아는 AI에 잘 어울리는 기성품을 대량으로 생산하는 노하우를 가진 기업이라면, 브로드컴은 빅테크 각 사가 원하는 방향으로 설계를 해주는 맞춤형 반도체(ASIC)가 주력인 상황이다.

따라서, 브로드컴에 이익이 되는 방향은 ‘탈 엔비디아’이지 ‘반도체 내재화’는 아니다. 브로드컴의 이익은 AI 반도체 전체 파이의 폭발적인 성장과 빅테크의 AI 반도체 직접 설계 그 사이 어디엔가 있다.

수 년 전부터 애플을 비롯한 빅테크 들은 ‘탈 엔비디아’에서 나아가 반도체 직접 설계를 추구하고 있다. 오픈 AI는 AI 반도체 개발에 9300조원을 모으겠다고 밝혀 이슈가 되기도 했다.

루머로 밝혀지긴 했지만 구글이 브로드컴을 배제하고 TPU를 직접 설계한다는 뉴스가 나왔을 때, 주가가 급락하기도 했다.

반면, 고무적인 부분은 빅테크가 막대한 자본을 투입함에도 엔비디아의 의존도는 줄고 있지 않다는 점이다. 모든 분야가 그렇겠지만 외주 자재, 혹은 기술의 내재화는 기술이나 비용적 문제 외에도 다양한 효율의 측면이 고려된다.

직접 설계도 설계지만 ASIC 매출에 있어 구글 의존도가 높다는 점도 위험 요소이다. 브로드컴 ASIC 매출에서 구글의 TPU가 차지하는 비중은 75%에 이르는 것으로 추정된다.

리스크 2. 맞춤형 칩마저 엔비디아?

야속하게도 엔비디아가 ASIC 시장에 뛰어든다는 소식도 있다. 물론 빅테크의 탈 엔비디아 바람은 비용의 측면이 크지만 본인들 AI 로직에 맞는 전용 디자인에 대한 수요도 있는 만큼, ASIC 시장의 파이를 잠식할 가능성도 없지 않다.

투자은행 니덤 자료에 따르면, 전 세계 맞춤형 반도체 시장 규모는 2023년에 약 300억 달러 규모이며, 2025년까지 2배로 성장할 전망이다. 브로드컴의 관련 매출은 약 100억 달러 수준이다.

결론

처음엔 찬양하더니 끝으로 갈수록 이걸 대체 사라는 건지, 말라는 건지 싶다.

앞서도 말했든 브로드컴의 미래는 AI시장이 얼마나 빠르게 크는지, 그리고 빅테크의 자립 노력이 얼마나 성공할 지에 달려있다. 미래는 알 수 없다.

그 와중에도 분명한 건 하나 있다. AI 시장은 정말 엄청난 속도로 클 거라는 것. 그것이다.

AI가 차려줄 엄청난 잔치상에서 브로드컴의 지분이 메인 메뉴일지, 콩고물일지는 알 수 없다. 하지만, 크건 작건, 현재로써는 AI라는 한 배에 타고 있는 나쁘지 않은 플레이어 중 하나라는 사실은 분명하다.