목차

미국주식으로 돈을 벌었다. 양도소득세는 얼마나 내야할까?

해외 주식을 통해 번 수익의 합, 다시말해 시세차익에서 거래수수료를 제외한 금액을 전부 합한 금액의 22%가 양소 소득세액이 된다. 단, 해외 주식에도 국내와 마찬가지로 기본 공제 한도가 있다. 250만원 수익까지는 과세하지 않는다는 의미다.

예를 들어, 본인이 해외 주식을 통해 1000만원을 벌었다고 해보자. 이에 대한 양도소득세액은 1000만원에서 기본공제 한도 250만원을 제한 금액 750만원의 22%인 165만원이 된다.

중요한 건 ‘실현 수익’의 총합이다

과세 대상 금액에 대해서 조금 더 생각해보자. 과세 대상 금액 판단에 있어 중요한 건, ‘실현 수익’이라는 것이다. 말 그대로 이미 ‘실현’되었어야 하고, 실현된 손익의 총합은 손실이 아닌 ‘수익’이어야 한다. 또한, 앞서 말한대로 기본 공제 소득인 250만원을 넘는 금액이여야 한다.

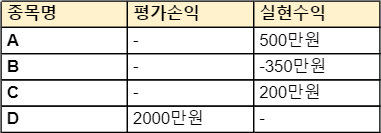

간단한 예를 살펴보자.

위의 예에서 실현 수익의 총합은 350만원이다. D의 평가 손익이 2000만원이나 되지만, 실현된 수익없이 보유중이므로 세금과는 관계가 없다.

따라서, 소득공제 대상금액은 공제금액인 250만원을 제외한 100만원이며, 세액은 22%인 22만원이 되겠다.

세금을 줄일 수 있는 방법은 없을까 (절세 팁)

눈치 빠른 분들이라면 이미 예상했겠지만, ‘실현 수익’이라는 데에 바로 숨은 팁이 있다.

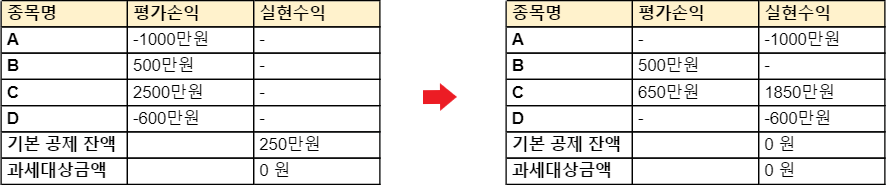

아래의 예를 보자.

연말이 다가와 과세 대상 금액을 확인해 보니, 종목 A로 인한 실현수익이 500만원으로, 250만원 공제를 감안해도 나머지 250만원에 대한 세금 발생이 예상되는 상황이다. 그런 경우 평가손인 종목 B를 일부러 매도함으로써, 과세 대상 금액을 0원으로 만들 수 있다.

B를 장기 투자할 목적이었더라도 상관이 없다. B를 매도한 후 다시 사면 매매수수료를 제외한 장기 수익은 동일하다. 계좌 상 보여지는 평균 단가나 손익 등이 달라지기는 하겠으나, 그 뿐이다. 손실이든 이익이든 오래 보유한 종목에 대한 매매 기록 그 자체에 집착하는 사람들이 의외로 많은데 그럴 필요 없다. 돈에만 집중하자.

같은 원리로, 많은 수익을 기록 중인 종목이 있다면, 매도할 예정이 없었더라도 손실 중인 종목과 기본 공제액을 최대한 활용해 주는 게 좋다. 당장에는 팔 생각이 없다고 하더라도, 언젠가는 매도하여 그에대한 세금이 부과될 것이기 때문이다. 실현된 손실과 공제액의 합산 만큼의 수익을 실현하면, 언젠가 발생하게 될 수익에 대한 세금을 절감할 수 있다.

수수료는 반드시 고려해야한다

보유 금액 대비 평가 손익이 작은 경우, 혹은 애초에 큰 금액을 무리하게 손익 상계하려는 경우에는 세금보다 수수료가 더 클 수 있다.

아래의 예를 보자.

공제 잔액이 남아있다고 하여, 2억이나 되는 금액을 매도 후 재매수를 하면, 향후에 발생하게 될 250만원에 대한 세금을 절감할 수 있으나, 즉시 발생하는 수수료가 무려 100만원이나 된다.

따라서, 손익 상계시에는 보유금액 대비 평가 손익이 큰 종목을 우선하여 정리해야 수수료에 의한 손해를 최소화 할 수 있다.

언제까지 마무리해야 할까

양도 차익은 한해 동안 발생한 차익의 합으로 계산되므로 12월 31일까지의 결제 건을 기준으로 한다. 미국 주식의 경우 영업일 기준 매수, 매도 3일 후 결제되므로 올해의 경우 12월 22일 까지는 계좌의 정리를 마무리 하여야 한다.