목차

개요

언론이나 유튜브를 보면 세상이 온통 AI나 코인만 투자 하는 것 같지만, 배당주, 특히 리츠 투자의 인기는 조용하고 꾸준하다.

주식 보다는 상대적으로 친숙하고, 신경 쓰지 않아도 꼬박꼬박 들어오는 배당은 매력적이다. 적은 돈으로 무려 부동산을 투자할 수 있으며 세입자 관리나 재투자 등의 피곤한 문제들은 알아서 처리해 준다.

리츠 중에서 가장 유명한 건, 단연 리얼티인컴(O)이다. 오늘 소개할 기업은 리얼티인컴(O)보다도 좋은 선택(?)일지도 모르는 NNN 리츠이다.

NNN 리츠 소개

NNN 리츠를 한마디로 표현하자면 시총이 작은 리얼티인컴이라고 할 수 있다. 리얼티인컴은 약 450억 달러, NNN은 76억 달러로 약 6배 가량 차이가 난다. 포트폴리오 전략도 유사하다. 리얼티인컴과 마찬가지로 NNN 또한 대형 고객에 의존하기보다는 다변화된 소형 리테일 위주의 포트폴리오를 가지고 있다. 한마디로 작은 리얼티인컴인 셈인데 그렇다고 리얼티 주니어 등의 별칭은 조금 곤란하다.

업력으로만 보면 55년된 리얼티인컴에는 미치지 못하지만, NNN 또한 올해로 40년차의 기업이다.

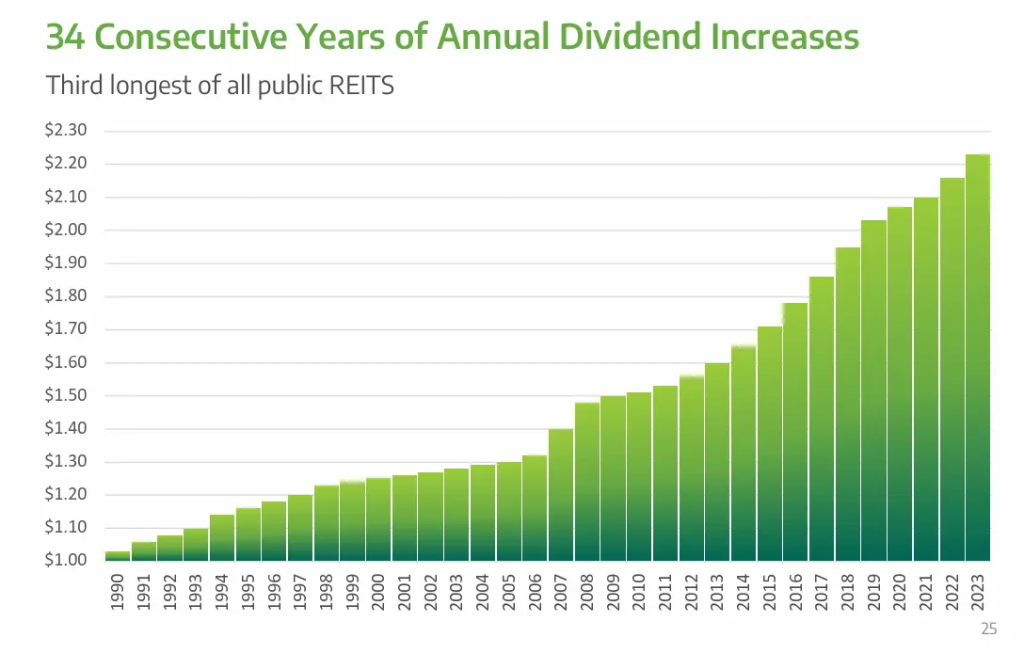

연속 배당 인상 기록은 오히려 NNN 쪽이 앞선다. 리얼티인컴이 29년 연속인 반면, NNN은 무려 34년 연속 배당 인상의 기록을 가지고 있다.

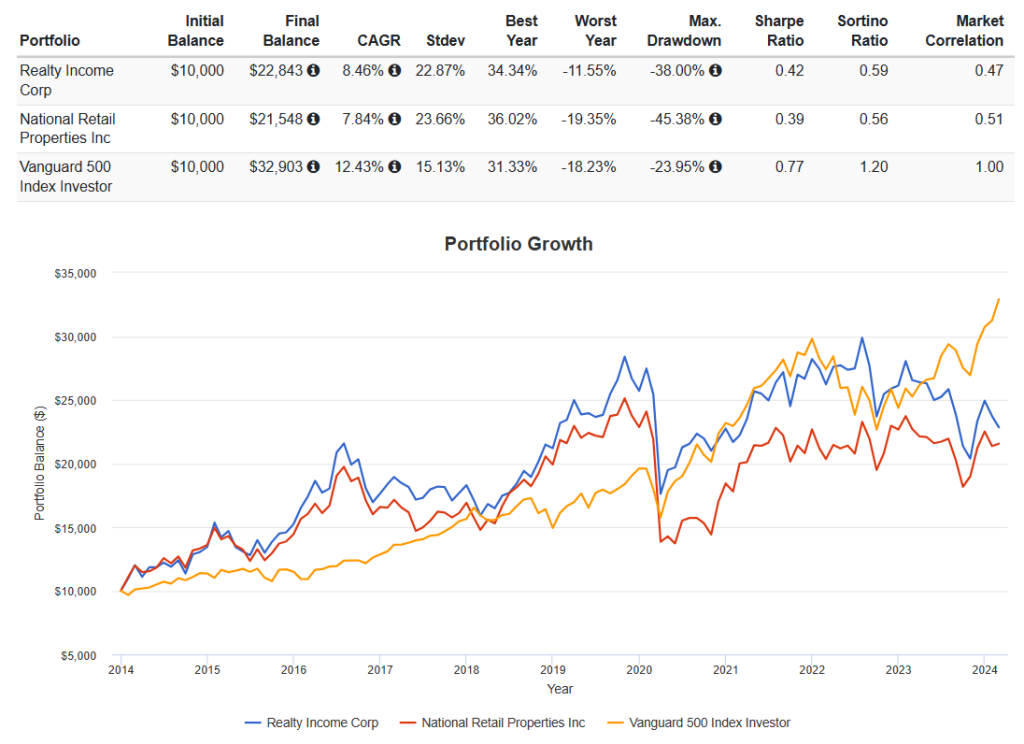

NNN 리츠 vs 리얼티인컴 포트폴리오 비교

표2. 표3.

두 기업이 투자 중인 부동산 유형 상위 10개를 나열하였다. 편의상 각 기업이 쓰는 용어는 통일하지 않고 그대로 두었다. 넓은 관점에서 두 포트폴리오는 소매업 중심이라는 점에서 크게 달라보이지 않는다. 그러나 계약 단위로 좀 더 세세하게 살펴보면 리얼티인컴 쪽이 Walgreens와 같은 대형-우량 임차인 비율이 높은 편이다. 이에 따라 임차인의 신용도는 리얼티인컴이 높은 편이다.

중소형 임차인 비율이 높은 NNN의 경우 안정성은 다소 떨어질 수 있으나, 수익성 측면에서 우수한 편이다. 평균 임대료 인상률은 리얼티인컴이 2.0%로 NNN의 1.5% 대비 우수한 편이지만 인플레이션을 상회하기에는 둘 모두 어려운 수준으로 큰 의미는 없다. 이런 경우 외부에서의 성장 기회를 확보하는 것이 중요한데, NNN의 경우 작년 한해 8.2억 달러를 투자하며 역대 세 번째로 공격적인 한 해를 보냈다. 공실 부동산을 매각하고, Cap rate가 7.6%에 달하는 양질의 부동산을 매입하는 방식으로 수익성을 개선한 것으로 보인다.

과장을 좀 많이 보태어 비유하자면, 리얼티인컴은 서울 중심가의 안정적인 대형 빌딩 위주, NNN은 수익성 높은 꼬마 빌딩 중심의 투자를 하고 있는 것과 유사하다고 보면 되겠다. 물론 이해를 돕기 위한 예이며, 두 기업의 스타일의 차이를 분석한 것일 뿐, 두 기업은 큰 관점에서 대동소이하다.

NNN 리츠? 리얼티인컴? 어느 쪽이 더 좋은 선택일까?

두 종목 모두 같은 섹터, 유사한 전략(리테일 리츠)을 구사하는 기업이라는 점에서 투자 포인트와 리스크의 많은 부분을 공유한다. 투자포인트로는 모두가 인정하는 장기간의 배당 기록들, 튼튼한 포트폴리오 그리고 금리 인하 기대감 등이며, 대표적인 리스크로는 e커머스로 인한 구조적인 수익성 변화, 낮은 임대료 인상률로 인한 제한된 배당 성장성 등이 있겠다.

다만, 리테일 리츠 투자를 마음먹었다고 가정하고, 둘 중 하나를 선택하는 상황이라면 크게 고려해야할 부분이 2가지 있다.

첫째는 안정성이다.

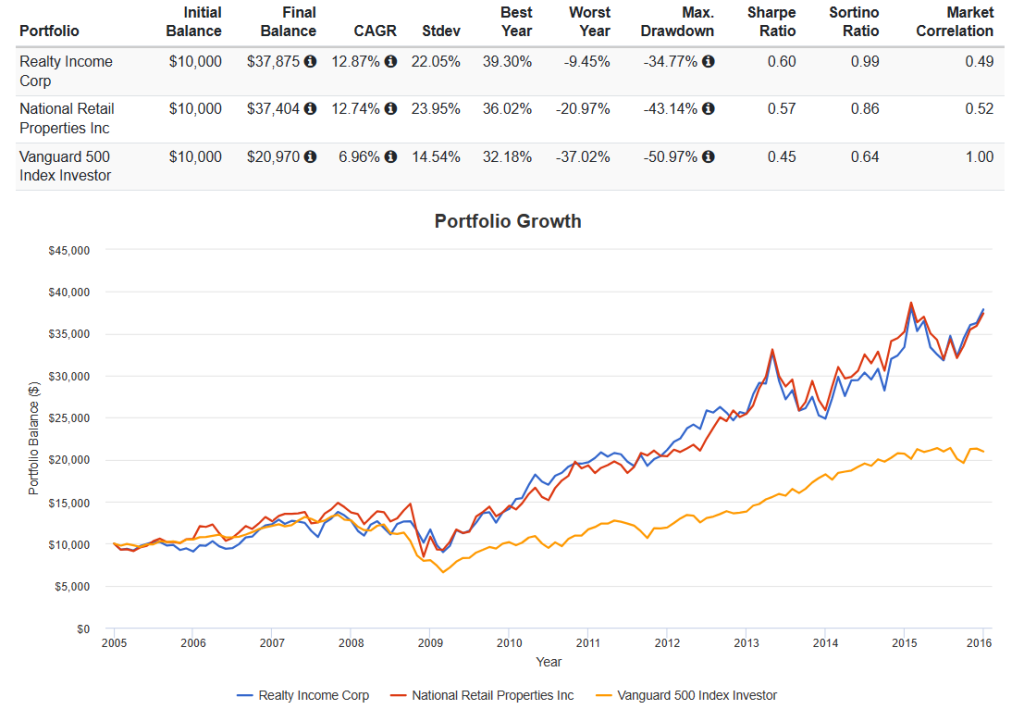

둘 모두 “재무 상황이나 배당면에서 안정적인 종목으로 유명한 종목 아니었나?”하겠지만, 그건 주가 측면은 제외한 이야기다. 리테일 리츠인 만큼 부동산 시장이나 소매업 이슈에 따라 일반 주식보다도 더 큰 폭의 등락을 보이기도 하는데 2020년 코로나 이슈가 바로 그러한 경우다.

재무적 안정성과는 상관없이 지역에 따라서는 셧다운까지 실시되는 등 리테일 산업 전반에 깔렸던 우려로 두 종목 또한 큰 폭으로 급락했다. 당연히 더 큰 타격을 받은 쪽은 NNN이다. 상대적으로 중소형 세입자 비중이 컷기 때문이다.

이러한 상황은 2008년 금융위기 때도 동일했다. 코로나와 같은 직접적인 리테일 이슈는 아니었지만, 일반적으로 불황 국면에서 중소 리테일이 취약하다고 여겨지기 때문이다.

두번째로 고려해야할 부분은 벨류에이션이다.

리얼티인컴은 공격적 외부 성장과 우량한 자산, 그리고 높은 인기에 힘입어 섹터 평균을 상회하는 프리미엄을 받고 거래되는 편이다. 반면, NNN의 경우 운용 스타일에 있어 리얼티인컴 대비 보수적이라는 평가를 받는다.

이를 반영하듯, 고금리 국면에서는 NNN이 더 견조한 움직임을 보였다. 실제로 두 기업의 재무 상황은 금리 인상의 영향이 매우 제한적임에도 비교적 큰 등락을 보였으며, 특히 리얼티인컴의 경우 금리 인상으로 인한 채권 등 대체 투자로 리츠의 인기가 떨어짐에 따라 프리미엄을 반납하는 모습을 보였다.

참고로, NNN만 놓고 보면, 2년 내 만기가 도래하는 부채 비중은 8% 수준이며, 전체 부채의 15%가 2048년 이후로 구성되어 있다.

결론

현재로써는 최근 고금리로 인한 낙폭이 어느 정도 반영되어 두 기업의 프리미엄은 비슷한 상황이다.

따라서, 금리 인하 등 리츠의 인기가 살아나는 국면에서는 리얼티인컴 쪽에 프리미엄이 붙으며 NNN의 성과를 상화할 가능성이 있다.

| NNN 리츠 | 리얼티인컴(O) | 섹터 평균 | |

|---|---|---|---|

| 평균 배당률 (4Y) | 5.15% | 4.66% | 4.44% |

| 배당률 (FWD) | 5.38% | 5.91% | 4.77% |

| P / AFFO | 12.89 | 13.01 | 13.63 |

| P / AFFO (FWD) | 12.56 | 12.51 | 14.50 |

그러나 장기적으로는 유사한 퍼포먼스를 보여온 두 기업인 만큼 함께 스터디하며, 국면에 따라 더 나은 선택을 노려보는 것이 바람직하다.