요약

- AMD는 서버용 CPU 시장에서 꾸준한 점유율 확대를 해나가고 있다.

- AMD의 AI 칩 또한 올해말부터 판매가 본격화될 예정이며, 내년의 데이터센터 예상 매출은 19억 달러이다.

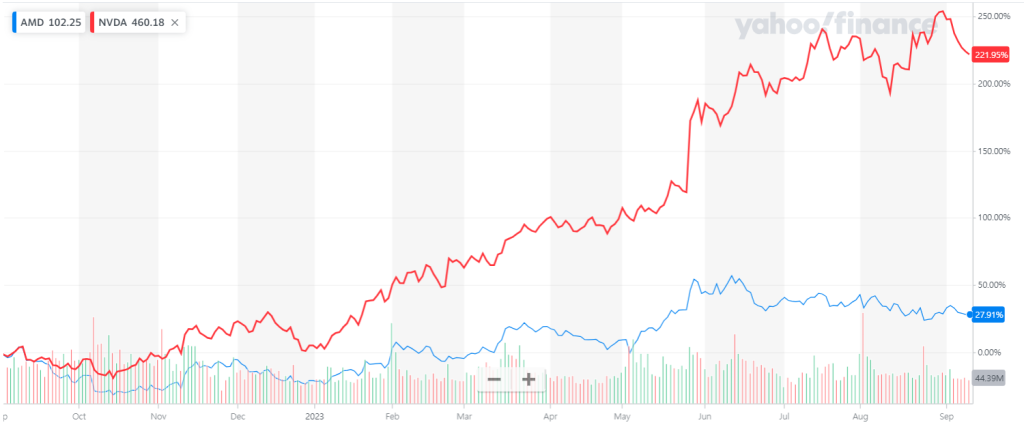

- 엔비디아 관련주로 언급만 될뿐, 지나치게 외면받아온 주가의 변화가 있을 것으로 기대된다.

기회는 돌고 돈다

데이터 센터 이슈에서 엔비디아외의 기업은 완전히 배제되어 있는 것처럼 보이지만 이는 이슈량의 차이일 뿐이며, AMD 또한 선전하고 있다. 바로 인텔이 점유하고 있던 서버용 CPU시장이다. 2022년 출시한 AMD의 서버용 CPU 라인업인 EPYC 시리즈의 4세대 제품 Genoa의 성공으로, 23년 초 22%였던 서버용 CPU 점유율은 23년 말 30%를 목표로 순항중에 있다.

AWS , Alibaba, Microsoft Azure 및 오라클은 EPYC 프로세서를 활용한 새로운 인스턴스를 발표했습니다. 그중 데이터베이스 기술 기업인 오라클은 EPYC 프로세서를 기반으로 하여 MySQL Heatwave를 발표하여 클라우드 서비스 전반에서 트랜잭션 처리나 데이터 분석, 머신러닝에 활용될 것임을 시사했다. AMD 측은 2023년에 출시한 제노아-X(3D-V-캐시 강화, 고성능 버젼) 및 베르가모(클라우드 컴퓨팅 최적화), 하반기 실적 견인에 가세할 것으로 밝혔으며, 서버용 CPU 시장에 비전을 가지고 있음을 보여주고 있다.

AI 반도체 시장에도 AMD를 위한 빈틈이 보인다

적어도 현재까지 엔비디아와 비교해 봄직한 적수는 없어보인다. 그러나 그건 어디까지나 현재 기준이다. AMD는 불가능할 것만 같았던 인텔에 독주를 막아낸 회사이기도 하고, AI 반도체의 친척격이라고 할 수 있는 그래픽 카드 무대에서는 엔비디아와 라이벌 관계에 있다.

엔비디아의 독주가 달갑지 않은 업체들이 또 있다. 바로 엔비디아의 고객사인 클라우드 업체다. 이전 엔비디아 분석 글에서도 언급했 듯, 클라우드 업체는 데이터 센터 투자 비용에 부담을 느끼고 있으며, 이미 수년 전부터 AI 전용 반도체에 투자하고 직접 설계하고 있다. 구글, 테슬라 등 업체들은 이미 이를 일부 활용하고 있다. 이 말은 결국 엔비디아도 그들의 경쟁자이며 가격 결정권을 온전히 넘길 생각이 없음을 의미한다. 이러한 면은 AMD에는 기회가 될 것이다.

엔비디아의 생산 능력에는 한계가 있으며, 2030년 2조달러에 달할 것으로 예상되고 있다. 이렇듯 AI 시장의 엄청난 성장 속도를 감안하면, AMD의 제품이 어느 정도의 수준만 갖춰져도 시장 진입의 기회는 열릴 것이다. 새로운 섹터에서의 매출은 AMD의 실적에 큰 기여를 할 수 있으며, AI랠리에서 지나치게 외면 받아온 주가에도 변화가 생길지도 모르겠다.

AMD의 반격은 이제 시작이다

AMD는 4분기 중 MI300칩을 판매할 예정이라고 밝혔다. 칩의 상세한 스펙은 밝혀지지 않았지만, 실적 발표에서 “AMD의 AI 칩은 엔비디아와 거의 같은 속도이며, 구현하기 쉽다”고 밝혔다. 내년 MI300의 매출 추정치는 19억 달러이지만 AMD의 발표처럼 엔비디아에 버금가는 성능과 편의성을 보여준다면 수요는 얼마든지 늘 수 있다. 더 나은, 더 싼 AI 칩을 이용하고자 하는 수요가 얼마든지 있기 때문이다. AMD는 메타(페이스북), 아마존 등 이미 많은 클라우드 기업과 파트너쉽을 맺고 있어, 실제 성과는 가이던스를 뛰어넘을 여지가 충분하다.

관련글

엔비디아(NVDA)를 사기전에 고민해야할 3가지 (점검포인트 및 전망)

엔비디아(NVDA) 2분기 실적 발표 리뷰(Q2 Earnings)

1 thought on “[미국주식] AMD, 기회는 돌고 돈다 (feat. 데이터센터, 엔비디아 관련주)”